Autor: Ramses Pech – Grupo Caraiva – León & Pech

El precio del barril depende de la producción menos la demanda obtenemos el volumen de mercado a comercializar y a donde el valor tangible en dinero para cada barril, es potencializado en función del balance y los mercados de compra-venta.

A= Producción de OPEP + OCDE B= Demanda de OECD + OCDE C= Mercado + Balance

D = Precio Spot

A – B = DC

El día de hoy y ayer los países de la OPEP y OCDE quedaran en un acuerdo de estrategia mundial principalmente en:

- No dejar solo a CHINA en función del crecimiento económico al salir primero de la pandemia del COVID-19, recuperando la actividad económica.

- Resolver el problema de almacenamiento a nivel mundial que puede llegar a ocasionar un problemas más profundo en el precio del barril, ante una mayor cantidad de descuentos a ofrecer y tener una guerra comercial sin precedente, dando como resultado un beneficio aquel país que no presente afectación del COVID19 y regrese su población económicamente activa para poder ser parte del PIB.

- Tener un control del mercado mundial respecto a la demanda a nivel mundial en función que las refinerías regresen al nivel hasta antes de la pandemia. Esto indica que el mundo sea afectado hasta el 2022. Lo anterior deriva de las declaraciones de Mohammad Sanusi Barkindo, secretario general de la OPEP índico que:

- El crecimiento esperado del PIB mundial en 2020 fue del 2,4%. Hoy es un 1.1% negativo.

- Hay una desequilibrio de oferta y demanda sin precedentes, podría haber un colosal exceso de volumen de 14.7 Millones de barriles diarios en el segundo trimestre del 2020 (2T-20).

- Demanda contraída de alrededor de 12 MBD y expandiéndose.

- Actual desequilibrio de oferta y demanda sin precedentes, podría haber un colosal exceso de volumen de 14.7 MBD en el 2T-20. Este exceso de oferta agregaría otros 1,300 millones de barriles a las existencias mundiales de petróleo crudo y, por lo tanto, agotaría la capacidad de almacenamiento mundial de crudo disponible en el mes de mayo. ACUERDO DE LA OPEP Y QUE PUEDE PERMEAR A LA OCDE.

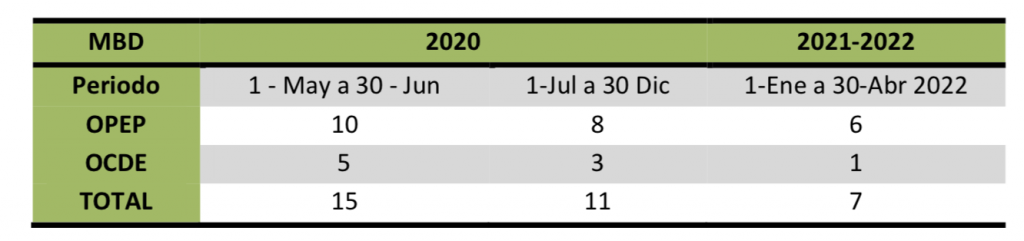

- Ajustar a la baja su producción total de petróleo crudo en 10 MBD a partir del 1 de mayo de 2020, durante un período inicial de dos meses que concluye el 30 de junio de 2020.

- Un período posterior de 6 meses. 1 de julio de 2020 al 31 de diciembre de 2020 por 8.0 MBD.

- Ultimo a seguir un ajuste de 6.0 MBD durante un período de 16 meses, del 1 de enero de 2021 al 30 de abril de 2022.

- La OCDE recorte 5 MBD y deberá tener la mismas fechas que la OPEP de objetivos de producción. ACLARACIÓN Reducir producción no es lo mismo que dejar de enviar crudo a comercializar en el mercado mundial (exportar). El objetivo de bajar la producción: Tener una igualdad comercial ante todos los productores. En el mundo de acuerdo a informacion de la OPEP y Agencia de Energía EIA en el mundo hay alrededor de capacidad de almacenamiento de líquidos máxima de 4,600 Millones de Barriles (acuerdo al pico máximo del 2016 y 2017). El 65% corresponde a la parte de inventario operativo (comercializador) y 35% a reserva estratégica de petróleo (SPR). Al dia de hoy hay alrededor de 2,942 Millones de Barriles en comercial y 1, 525 MB en SPR dando a un total de 94 días en función de la demanda.

ESTRATEGIA MUNDIAL

Mantener el nivel de almacenamiento actual con una reducción de producción ante la caída de la demanda. No hay límite del volumen de exportación, dependerá de cada país el trato que tenga con su cliente o donde venda en el mercado.

Ante lo anterior ejemplificamos el acuerdo que podría ejecutarse en el Mundo de OPEP + OCDE. Tiempos y Reducción propuesta:

Microsoft Word – OPEP+ + OCDE QUE TRATA LA ESTRATEGIA

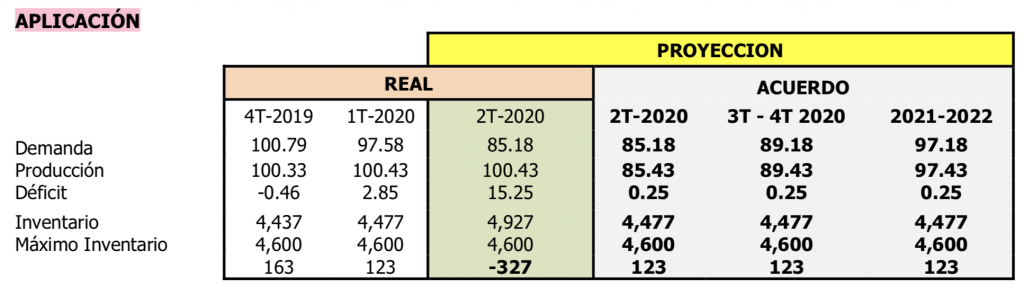

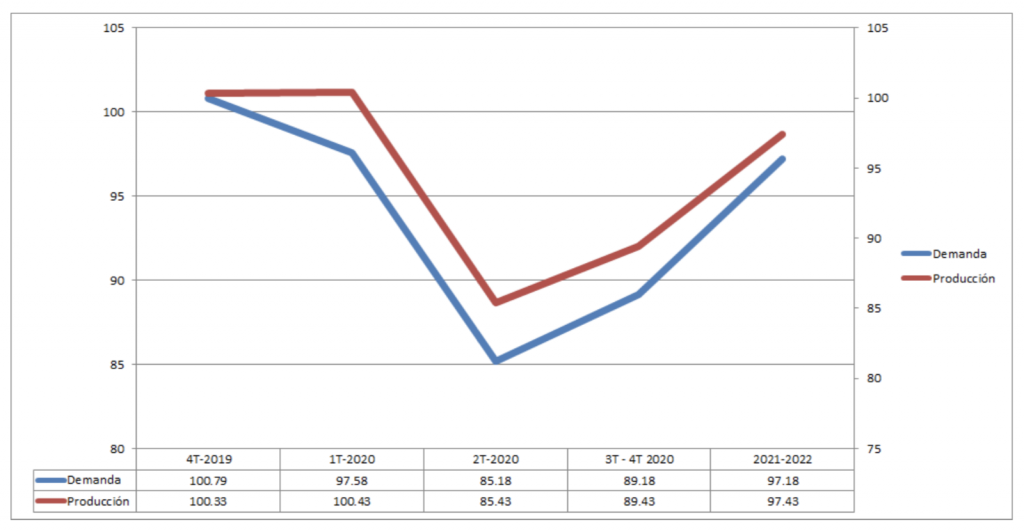

- Tabla observamos que en el 4T del 2019 había un déficit de 460 mil barriles y ante la baja de actividad de China ocasiono tener una sobre oferta por 2.85 Millones.

- Continuar incrementando la producción o mantener los niveles del 1T-2020 para el resto del año ocasionaría un problema de saturación de almacenamiento

- Acuerdo a la proyección actual hay una sobre oferta de 15.25 millones de barriles diarios y mantenerlos al mes de Mayo, tendríamos un problema debido a que habría un déficit de 327 millones de barriles; debido a esto la OPEP + OCDE han decidido recortar la producción en función de la demanda proyectada del 2T -2020 al 4T- 2022.

- Acuerdo quiere mantener el nivel actual de almacenamiento disponible.

- El efecto del acuerdo durara hasta el 2022 a donde podrá haber un control del COVID19 con vacuna, entendimiento del virus y haber medido la consecuencia en el ser humano pos alivio.

- La demanda iniciaría de 85 MBD y llegar al mismo nivel del 1T-2020. Grafica siguiente aplicación del acuerdo.

ACUERDO NO PUBLICADO ENTRE ARABIA SAUDITA, EUA Y RUSIA

- Acuerdo de la OPEP+ + OCDE, todo refiera a bajar producción y no limitar tu exportación, será la decisión al libre albedrío si la utilizaras para exportar o enviar a tus refinerías. Dependerá de ti cuanto quieres ganar o perder en el mercado mundial.

- EUA Estados Unidos volverá a ser un importador neto de petróleo crudo y productos derivados del petróleo en el tercer trimestre de 2020 y seguirá siendo un importador neto en la mayoría de los meses hasta el final del 2021 ante la contracción de refinerías en la utilización y consumo de combustibles. Reducirá la exportación y en forma natural reducirá la producción (Recordad que EUA no puede obligar a productores a disminuir al tener un mercado libre y cada productor depende del mercado mundial). Adicionalmente ha colocado la SPR con un almacenamiento alternativo de crudo de productoras pudiendo admitir en forma diaria alrededor de 685 mil barriles por dia.

- Arabia Saudita exporta a EUA en enero del 2019 711 Mil barriles diarios y en 2020 del mismo mes de referencia fue 401 Mil barriles una contracción de 311 Mil. Rusia 106 mil en enero del 2019 y enero de 2020 fue de 95 mil, contracción de 11 mil barriles. Indica que hay un acuerdo de compra de Crudo de EUA a estos países volviendo a regresar Arabia saudita al nivel del 2019 y Rusia incrementar al menos 200 a 300 mil barriles y ante la contracción de la demanda en el mercado en los próximos meses para tener asegurado esa cantidad.

- Mexico exporto en enero del 2019 546 mil barriles y en enero del 2020 720 mil, incremento de 174 mil barriles, a lo cual el recorte de producción de México de 100 mil obedece que no sean competencia para Arabia saudita y Rusia poder vender a EUA, no pueda haber un cuestionamiento de la compra.

RESUMEN

- Acuerdo de OPEP+ + OCDE tiene un fin, no dejar a CHINA solo en el crecimiento y recuperación económico.

- Mantener el inventario de almacenamiento de crudo por medio del recorte de producción y el objetivo no llegar a una guerra comercial de descuentos agresiva que deteriore el precio del barril y no exista un control adecuado en los mercados.

- El recorte de producción está en función de tener piso parejo entre todos los productores mundiales para no tener una ventaja competitiva de tener crudo al momento que inicié a incrementar la demanda.

- No hay limitación a lo que exporte cada país productor, será una decisión de cada uno el cómo utilizarlo o comercializar dentó o fuera de cada nación. El riego correrá por parte tuya y el mercado spot se asentara en un valor no mayor a 40 dólares y dependerá de la calidad del crudo que ofrezcan en el mercado.

- El COVID19 afectara la económica mundial hasta el 2022.